Zuletzt aktualisiert im Juni 2026

BLOG

Elektronische Rechnungsformate zur E-Rechnung: XRechnung & Zugferd

Mit Einführung der E-Rechnungspflicht zählen XRechnung und ZUGFeRD zu den strukturierten und bevorzugt zu nutzenden elektronischen Rechnungsformaten.

Max. Lesezeit 15 Min Veröffentlichung 28. März 2025

Erfahren Sie hier alle Details, die Sie für den Umstieg auf die neuen E-Rechnungsformate benötigen.

Das Wichtigste zu E-Rechnungsformaten in aller Kürze

- E-Rechnungen sind E-Rechnungsformate nach EN 16931 und den landestypischen Ausprägungen (CIUS).

- XRechnung & ZUGFeRD haben sich als Formate in Deutschland etabliert.

- Beide E-Rechnungsformate entsprechen der E-Rechnungspflicht im B2B und eignen sich auch für B2G.

- Aufgepasst bei ZUGFeRD: aufs verwendete Profil achten.

Überblick

E-Rechnungsformate – was ist das eigentlich?

Elektronische Rechnungen müssen in einem strukturiertem Datenformat erzeugt, versendet, empfangen und verarbeitet werden. So will es die E-Rechnungspflicht, die seit 01.01.2025 in Deutschland gilt. Wichtig: Eine E-Rechnung ist nicht einfach nur ein PDF mit eingebetteten JPEGs oder PNGs der Rechnungsdaten.

Dagegen ermöglichen strukturierte E-Rechnungsformate ein maschinelles Auslesen und Verarbeiten der Rechnungsdaten. Basis dieser Struktur ist die europäische Norm EN 16931. Diese Norm beschreibt ein semantisches Datenmodell. Also alles, was an Inhaltselementen in einer Rechnung stehen darf. XRechnung und ZUGFeRD setzen diese Norm landestypisch (DE) als CIUS (Core Invoice User Specification) um und stellen zwei E-Rechnungsformate dar. Ihr Einsatz führt zu höherer Effizienz und einer geringeren Fehlerquote.

e-Rechnungspflicht – was muss ich beachten?

Diplom-Finanzwirt Bernhard Lindgens ist beim Bundeszentralamt für Steuern in der Betrugsbekämpfung tätig. Erhalten Sie von ihm Infos aus erster Hand über die Welt der anstehenden E-Rechnungspflicht! Entdecken Sie die Aufzeichnung, in der Experte Lindgens das große „Wieso, weshalb, warum“ erklärt und den Gästen einen Wissensvorsprung gibt, was Sie konkret beachten müssen.

Was ist eine XRechnung?

Die XRechnung ist ein deutsches Rechnungsformat zum Austausch von Rechnungsdaten zwischen Unternehmen und öffentlicher Verwaltung. Entstanden ist dieser Standard im Jahr 2017 mit der Absicht, die öffentliche Verwaltung fit für das 21. Jahrhundert zu machen. Mittlerweile hat sich dieses E-Rechnungsformat im Geschäftsverkehr B2G (Business-to-Government) bewährt und eignet sich zudem für B2B-Rechnungen. Die Vorteile der XRechnung liegen auf der Hand:

- Der Rechnungsstandard beschreibt ein strukturiertes Datenformat.

- Die Spezifikation zur XRechnung ist ein offener und herstellerneutraler Standard. Jeder Interessierte kann sich informieren, wie diese E-Rechnung aufgebaut ist und funktioniert.

- Schließlich wird dieses E-Rechnungsformat von wirkmächtigen Verbänden – der EU, deren Mitgliedsstaaten und Institutionen – vorangetrieben und weiterentwickelt.

Natürlich steht die im Bundeskabinett beschlossene E-Rechnungsverordnung in einem größeren Kontext. Bereits im April 2014 verabschiedeten das europäische Parlament und der Rat der Europäischen Union die Richtlinie 2014/55/EU. Ihr Ziel:

- Die elektronische Rechnungsstellung durch EN 16931-entsprechende E-Rechnungsformate wie die XRechnung im öffentlichen Auftragswesen (B2G) EU-weit voranzubringen und zu harmonisieren. Alle EU-Mitgliedstaaten setzten die Richtlinie in nationales Recht um.

Im Zuge dieser Harmonisierung wurde später auch die E-Rechnungspflicht in Deutschland eingeführt; diese gilt seit 01.01.2025 im B2B-Umfeld. Unternehmen sind jetzt verpflichtet, elektronische Rechnungen zu verwenden, wobei die XRechnung als eines der bevorzugten Formate eingesetzt werden kann. Diese Maßnahme soll die Effizienz und Transparenz im Rechnungsaustausch verbessern und die Digitalisierung vorantreiben.

SOS E-Rechnung: in 10 Schritten fit zur E-Rechnungspflicht

Kostenloser Leitfaden + Checkliste

Die E-Rechnungspflicht bringt zahlreiche Veränderungen für Unternehmen mit sich. Unser umfassender Leitfaden „SOS E-Rechnung“ bietet Ihnen alle wichtigen Informationen und praktische Tipps, um Ihr Unternehmen optimal auf die neuen Anforderungen vorzubereiten.

- Welche Übergangsfristen gibt es zu beachten?

- Welche E-Rechnungsformate sieht das Finanzministerium vor?

- Hinter die E-Rechnungspflicht geblickt: Was ist zukünftig zu erwarten?

- Checkliste: 10 Handlungsoptionen – was Sie jetzt unbedingt tun sollten

Erfahren Sie, wie Sie die Umstellung effizient und fehlerfrei meistern können.

Auf welchem Weg übertrage ich die XRechnung?

Zur Verdeutlichung: Das XML-Format der XRechnung selbst ist unabhängig vom Übertragungsmedium und -weg. Sobald Sie Rechnungen im XRechnungsformat, aber auch in anderen E-Rechnungsformaten an die öffentliche Verwaltung oder an ein deutsches Unternehmen stellen, stehen zurzeit grundsätzlich folgende Wege zur Verfügung:

- Gemäß E-Rechnungspflicht stehen Ihnen die Übertragungswege als B2B-Rechnung frei. In der Regel wird die XRechnung als Anhang einer E-Mail übertragen.

- Rechnungen an den Bund platzieren Sie über dessen Rechnungseingangsportal (ZRE);

- Rechnungen an Landesbehörden verfügen über eigene Portale. Dort laden Sie die XRechnung via Webupload hoch. Weitere Möglichkeiten, Ihre XRechnung an die öffentliche Verwaltung zu transferieren, sind z.B. PEPPOL, E- oder DE-Mail.

Natürlich muss die sichere Übertragung der E-Rechnungen gewährleistet werden.

Meilensteine der XRechnung

Als eines der vielen Formate zur E-Rechnung entstand die XRechnung nicht über Nacht. Maßgeblich federführend bei der Entwicklung des E-Rechnungsstandards war und ist in Deutschland die Koordinierungsstelle für IT-Standards (KoSIT). Hier ein kurzer Abriss der wichtigsten Zeitpunkte:

- 04/2017: Die Bundesregierung flankiert die Einführung elektronischer Rechnungen in der öffentlichen Verwaltung durch die E-Rechnungs-Verordnung

- 05/2017: KoSIT veröffentlicht erstmals den XRechnung-Standard 1.0

- 11/2018: Oberste Bundesministerien und Verfassungsorgane müssen die E-Rechnung im XRechnungsformat annehmen

- 11/2019: Alle anderen Bundesbehörden stehen nun ebenfalls in der Pflicht zur Entgegennahme

- 04/2020: Alle Landes- und kommunalen Behörden müssen die XRechnung versenden/annehmen

- 11/2020: Rechnungen ab 1000 Euro versenden Lieferanten des Bundes nur noch als E-Rechnung; auf Landesebene können Abweichungen bestehen

- 01/2023: Das E-Rechnungsformat gehört nun zum Teil der Standardfamilie XStandards Einkauf.

- 01/2025: Die XRechnung steht auch für B2B-Rechnungen bereit.

Das zweite E-Rechnungsformat: ZUGFeRD

ZUGFeRD steht für „Zentraler User Guide des Forums elektronische Rechnung Deutschland“ und stellt sowohl eine weitere Spezifikation der elektronischen Rechnung als auch ein E-Rechnungsformat dar.

Auch dieses Format ist zur Rechnungsstellung an die öffentliche Hand geeignet wie auch als B2B-Rechnung verwendbar. Ab ZUGFeRD 2.0.1 kann dieses Rechnungsformat in vielen Fällen im B2G-Bereich alternativ zur XRechnung eingesetzt werden. Aber das E-Rechnungsformat ist auch im Sinne der E-Rechnungspflicht gültig. Siehe dazu die Seiten des BMF „7. Welche Formate sind für eine E-Rechnung zulässig?“.

Was ist das ZUGFeRD?

Das Forum elektronische Rechnung Deutschland (FeRD) entwickelt in Kooperation mit Unternehmen, Verbänden und Ministerien die Spezifikation für das Rechnungsformat ZUGFeRD. Den Auftakt nahm die Entwicklung mit dem E-Rechnungsformat ZUGFeRD 1.0 am 25.06.2014. Ursprünglich gedacht zur elektronischen Rechnungsstellung im B2B-Bereich, folgte einige Zeit später Version 2.1.1 der Spezifikation. Mit dem darin enthaltenen ZUGFeRD-Profil XRECHNUNG nimmt das Rechnungsformat die Ansprüche und Anforderungen der öffentlichen Verwaltung im Sinne der XRechnung auf. All dies geschieht unter dem Dach des Bundesministerium für Wirtschaft und Energie (BMWi).

ZUGFeRD: Zielsetzung, Vorteile und Chancen im B2B-Bereich

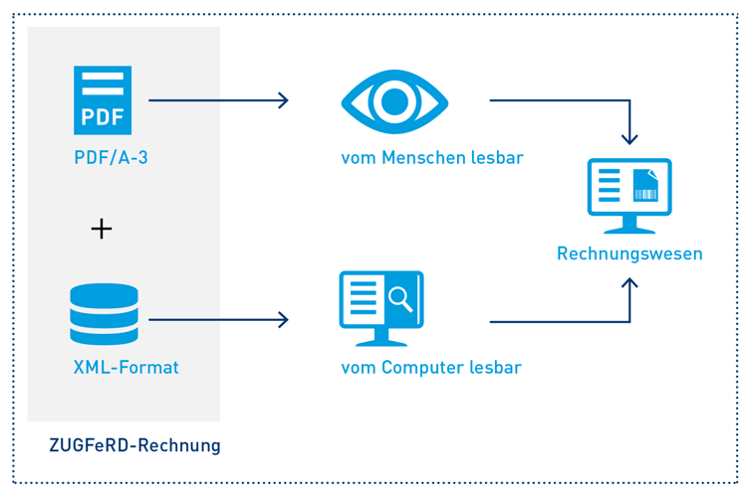

Eines der Hauptziele des E-Rechnungsformates ZUGFeRD besteht darin, den Austausch von elektronischen Rechnungen ohne bilaterale Abstimmungen zu ermöglichen. Der Rechnungsaustausch soll funktionieren, ohne dass sich Sender und Empfänger des Rechnungsformats ZUGFeRD zuvor abgesprochen haben. Das ZUGFeRD-Format kombiniert dazu einen Sichtteil (PDF/A-3) mit einem eingebetteten XML-Rechnungsteil.

Der Clou: Mindestens der sichtbare PDF-Part einer ZUGFeRD-Rechnung kann empfängerseitig immer dargestellt und in der Eingangsrechnungsverarbeitung prozessiert werden – ohne sich zuvor abzusprechen. In den Vorteil strukturierter Daten durch das ZUGFeRD-XML gelangt man durchs bilaterale Festlegen auf ein XML-Profil des ZUGFeRD-Rechnungsformats, das den Anforderungen der E-Rechnungspflicht entspricht. So ganz ohne Absprachen funktioniert es dann doch nicht, will man ZUGFeRD als B2B-Rechnung nutzen.

Sechs ZUGFeRD-Profile

Als E-Rechnungsformat stellt ZUGFeRD mit Version 2.1.1 mehrere Profile zur Rechnungsstellung zur Verfügung – für B2G- und B2B-Rechnungen:

| ZUGFeRD-Profile | Wofür? |

| MINIMUM | Stellt grundlegende Informationen bereit, die für eine Buchungshilfe notwendig sind. Es umfasst nur die wichtigsten Daten wie Rechnungsnummer, Datum und Betrag. Entspricht nicht EN 16931. |

| BASIC | Enthält nur die grundlegendsten Informationen und ist für einfache Rechnungen gedacht, ohne spezielle rechtliche/technischen Anforderungen. Entspricht nicht EN 16931. |

| BASIC WL | Das „Basic With Lines“-Profil stellt wieder basale Informationen zur Verfügung. Es umfasst zusätzliche Daten wie Steuersätze und Zahlungsbedingungen; ist nicht im Sinne der E-Rechnungspflicht nutzbar. |

| EN 16931 | Bildet die EU-Norm EN 16931 vollständig ab. Eignet sich für B2B und B2G. |

| EXTENDED | Enthält alle Datenfelder des EN 16931-Profils und erweitert diese um zusätzliche Informationen für besondere Branchenanforderungen. Eignet sich für B2B und B2G. |

| XRECHNUNG | Erfüllt die Anforderungen von EN 16931 und der deutschen E-Rechnungsverordnung, ist somit zur Rechnungsstellung an öffentliche Verwaltungen (B2G) geeignet. Wird als XML ohne PDF erzeugt und versendet. |

Das Profil XRECHNUNG wird von der KoSIT gepflegt und weiterentwickelt. Dieses Referenzprofil basiert auf der CIUS XRechnung. Es stellt eine Erweiterung der EN 16931 mit eigenen Geschäftsregeln dar, nämlich den nationalen deutschen Gesetzen und Vorschriften. Es ist daher spezifischer gefasst als das Profil EN 16931. Hier erfahren Sie mehr zum aktuellen ZUGFeRD 2.3.2.

Interessant an einer ZUGFeRD-Rechnung ist auch das gewählte PDF/A-3-Format, stellt dieses doch das gebräuchliche Format zur Langzeitarchivierung dar. Die Archivtauglichkeit von elektronischen Rechnungen im PDF/A-3 samt der eingebetteten XML-Daten ist damit sichergestellt.

E-Rechnungsformate – Fazit

Beide E-Rechnungsformate XRechnung und ZUGFeRD sind zentrale Bestandteile der E-Rechnungspflicht in Deutschland. Die Formate basieren auf der europäischen Norm EN 16931 und der landestypischen Ausgestaltung (CIUS). Der Traum einer strukturierten und maschinell lesbaren Übermittlung von Rechnungsdaten wird damit wahr. ZUGFeRD fokussierte von Anfang den B2B-Sektor und erfüllt die E-Rechnungspflicht erwartungsgemäße mit Leichtigkeit. Durch die XRechnung liegt ein zweites E-Rechnungsformat vor. Ursprünglich für den Austausch zwischen Unternehmen und der öffentlichen Verwaltung entwickelt, konnte sich das Format nun auch im B2B-Bereich in Deutschland etablieren.

Die E‑Rechnung war nur der Anfang – zukunftssichere Rechnungsverarbeitung

Das Webinar zeigt praxisnah, wie Unternehmen mit durchgängigen, datengetriebenen Prozessen von der E‑Rechnung zur Echtzeit‑Compliance gelangen und sich mit easy invoice zukunftssicher auf ViDA und neue regulatorische Anforderungen vorbereiten.

Vorteile der E-Rechnung

Die Einführung der E-Rechnung bringt zahlreiche Vorteile mit sich:

- Effizienzsteigerung: Durch die automatisierte Verarbeitung von elektronischen Rechnungen können Unternehmen ihre Abläufe optimieren und Zeit sparen.

- Kosteneinsparungen: Die Reduzierung von Papier- und Druckkosten sowie die Minimierung von Fehlern führen zu erheblichen Kosteneinsparungen.

- Umweltfreundlichkeit: Der komplette Verzicht auf Papier und Druckerzeugnisse trägt zur Schonung der Umwelt bei.

- Rechtssicherheit: Die Einhaltung der gesetzlichen Vorgaben und Standards sorgt für sichere Prozesse.

- Transparenz: Die elektronische Archivierung und Nachverfolgbarkeit von Rechnungen erhöhen die Transparenz und Nachvollziehbarkeit.

- Sicherheitsaspekte: XML und PDF/A-3 dürfen keine ausführbaren Inhalte enthalten, was ein erhebliches Sicherheitsplus darstellt.

- Bessere Datenqualität: Die strukturierte Datenübermittlung in XML-Format erleichtert die Einhaltung von Compliance-Vorgaben und verbessert die Datenqualität.

E-Rechnungspflicht ganz easy: praktische Tipps zum Umstieg

Der Umstieg auf die E-Rechnung bietet viele Vorteile. Wie bei jeder Veränderung bestehen aber auch Herausforderungen, die Sie im Vorfeld leicht bewältigen können. Im Leitfaden erfahren Sie

- praktische Tipps und bewährte Strategien, wie Sie die E-Rechnung auf der Empfangsseite implementieren.

- Wie Sie die Kommunikation mit Rechnungsstellern effektiv gestalten, um die Formatwahl und technische Anforderungen zu klären.

FAQ – E-Rechnungsformate: XRechnung & ZUGFeRD

Das Wort E-Rechnung steht für „elektronische Rechnung“. Im Rechnungswesen besitzt eine solche digitale Rechnung identische Anforderungen hinsichtlich des Aufbaus und der Pflichtelemente wie eine Papierrechnung. Ein besonderes Merkmal: Diese Rechnungen liegen in einem strukturierten Rechnungsformat vor; alle Details zu E-Rechnungen erfahren Sie im verlinkten Artikel.

Mit der XRechnung liegt eine deutsche Anwendungsspezifikation des semantischen Datenmodells [EN 16931] vor.

- Das ist der deutsche Standard der öffentlichen Verwaltungen für E-Rechnungen.

- Parallel eignet sich das E-Rechnungsformat im Kontext der E-Rechnungspflicht (B2B).

Der Ausgangspunkt der deutschen Anwendungsspezifikation liegt bei der Europäischen Kommission und dem europäischen Komitee für Normierung (CEN). Die XRechnung ist ebenso vollständig dokumentiert wie auch produkt- und herstellerneutral und steht jedermann zur Verfügung. Die Koordinierungsstelle für IT-Standards (KoSIT) rief dieses Format ins Leben; veröffentlicht im Juni 2017 vom IT-Planungsrat.

Natürlich lässt sich das XML des Rechnungsformats menschenlesbar darstellen. Dies ist jedoch Aufgabe der verwendeten Client-Software, z.B. der ERP-Systeme. So sieht das XML-Format aus:

<?xml version="1.0" encoding="UTF-8"?>

<rsm:CrossIndustryInvoice

xmlns:rsm="urn:un:unece:uncefact:data:standard:CrossIndustryInvoice:100"

xmlns:ram="urn:un:unece:uncefact:data:standard:ReusableAggregateBusinessInformationEntity:100"

xmlns:udt="urn:un:unece:uncefact:data:standard:UnqualifiedDataType:100"

xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance"

xsi:schemaLocation="urn:un:unece:uncefact:data:standard:CrossIndustryInvoice:

100 ../../../schemas/UN_CEFACT/CrossIndustryInvoice_100pD16B.xsd">

<rsm:ExchangedDocumentContext>

<ram:GuidelineSpecifiedDocumentContextParameter>

<ram:ID>urn:cen.eu:en16931:2017#compliant#urn:xoev-de:kosit:standard:xrechnung_1.2</ram:ID>

</ram:GuidelineSpecifiedDocumentContextParameter>

</rsm:ExchangedDocumentContext>

<rsm:ExchangedDocument>

<ram:ID>123456</ram:ID>

<ram:TypeCode>380</ram:TypeCode>

<ram:IssueDateTime>

<udt:DateTimeString format="102">20160621</udt:DateTimeString>

</ram:IssueDateTime>

<ram:IncludedNote>

<ram:Content>Bei Fragen zu Ihrer Rechnung wenden Sie sich bitte an unseren Kundenserivce.

Sie erreichen uns per Email: […], Tel.: […] oder Fax: […]</ram:Content>

<ram:SubjectCode>ADU</ram:SubjectCode>

</ram:IncludedNote>

<ram:IncludedNote>

<ram:Content>Die Lieferung erfolgt aufgrund der AGB […] erhältlich unter […]. Auf Wunsch

senden wir sie auch zu.</ram:Content>

<ram:SubjectCode>ADU</ram:SubjectCode>

</ram:IncludedNote>

<ram:IncludedNote>

<ram:Content>Hinweis gemäß § 33 BDSG: Kundendaten werden gespeichert.</ram:Content>

<ram:SubjectCode>ADU</ram:SubjectCode>

</ram:IncludedNote>

<ram:IncludedNote>

<ram:Content>Beschädigt eingehende Sendungen bitte sofort beim Spediteur bzw.

Paketdienstleister reklamieren. Genehmigte Rücksendungen schicken Sie bitte

mit den Unterlagen an: […]</ram:Content>

<ram:SubjectCode>ADU</ram:SubjectCode>

</ram:IncludedNote>

</rsm:ExchangedDocument>

<rsm:SupplyChainTradeTransaction>

<ram:IncludedSupplyChainTradeLineItem>

<ram:AssociatedDocumentLineDocument>

<ram:LineID>SZ300540</ram:LineID>

</ram:AssociatedDocumentLineDocument>

<ram:SpecifiedTradeProduct>

<ram:SellerAssignedID>SZ300540</ram:SellerAssignedID>

<ram:Name>(...)</ram:Name>

</ram:SpecifiedTradeProduct>

</ram:IncludedSupplyChainTradeLineItem>

<ram:ApplicableHeaderTradeSettlement>

<ram:TaxCurrencyCode>EUR</ram:TaxCurrencyCode>

<ram:InvoiceCurrencyCode>EUR</ram:InvoiceCurrencyCode>

<ram:PayeeTradeParty>

<ram:Name>Beispiel GmbH</ram:Name>

</ram:PayeeTradeParty>

<ram:SpecifiedTradeSettlementPaymentMeans>

<ram:TypeCode>30</ram:TypeCode>

<ram:PayeePartyCreditorFinancialAccount>

<ram:IBANID>DE12345678912345678912</ram:IBANID>

</ram:PayeePartyCreditorFinancialAccount>

</ram:SpecifiedTradeSettlementPaymentMeans>

<ram:ApplicableTradeTax>

<ram:CalculatedAmount>0.82</ram:CalculatedAmount>

<ram:TypeCode>VAT</ram:TypeCode>

<ram:BasisAmount>11.78</ram:BasisAmount>

<ram:CategoryCode>S</ram:CategoryCode>

<ram:RateApplicablePercent>7</ram:RateApplicablePercent>

</ram:ApplicableTradeTax>

<ram:SpecifiedTradePaymentTerms>

<ram:Description>Bitte überweisen Sie den Betrag innerhalb von 14 Tagen auf unten

stehendes Konto. Das Rechnungsdatum entspricht dem Versanddatum.</ram:Description>

</ram:SpecifiedTradePaymentTerms>

<ram:SpecifiedTradeSettlementHeaderMonetarySummation>

<ram:LineTotalAmount>11.78</ram:LineTotalAmount>

<ram:TaxBasisTotalAmount>11.78</ram:TaxBasisTotalAmount>

<ram:TaxTotalAmount currencyID="EUR">0.82</ram:TaxTotalAmount>

<ram:GrandTotalAmount>12.6</ram:GrandTotalAmount>

<ram:DuePayableAmount>12.6</ram:DuePayableAmount>

</ram:SpecifiedTradeSettlementHeaderMonetarySummation>

</ram:ApplicableHeaderTradeSettlement>

</rsm:SupplyChainTradeTransaction>

</rsm:CrossIndustryInvoice>

Als Rechnungsformat ist ZUGFeRD oft zugelassen zur Rechnungsstellung an die öffentliche Verwaltung auf Landesebene. Selbstverständlich kann es auch als B2B-Rechnung genutzt werden.

ZUGFeRD verbindet dabei ein PDF-Dokument als Sichtkomponente für den Nutzer mit einem XML-Teil für die strukturierten Rechnungsdaten. Dieses Format entwickelt das Forum elektronische Rechnung Deutschland in Zusammenarbeit mit Verbänden, Ministerien und Unternehmen.

Beide Formate gründen auf der Norm des European Committee for Standardization (CEN): EN-16931 und sind mittlerweile für den B2B- und B2G-Bereich nutzbar. Die XRechnung stellt die Umsetzung deutscher Anforderungen dar, gerade für die Rechnungsstellung von Lieferanten an die öffentliche Verwaltung. ZUGFeRD 2.1, ursprünglich aus dem Business-to-Business-Bereich, zieht nach und setzt diese Anforderungen im B2G ebenfalls um – mit dem Profil XRECHNUNG.

Beide Formatspezifikationen lassen sich frei und kostenlos herunterladen: für die XRechnung und fürs ZUGFeRD. Damit ist man nun in der Lage, zu wissen, wie es funktioniert. Allerdings braucht’s jetzt noch die Umsetzung in eine Software, die Sie in die Lage versetzt, eine elektronische Rechnung nach den beiden Rechnungsstandards zu erzeugen. In vielen ECM– und ERP-Systemen, wie z.B. SAP®, besteht die Möglichkeit dazu.

Strukturierte Daten besitzen den Vorteil, dass diese Rechnungsdaten auf Sender- und Empfängerseite identisch „verstanden“ werden.

XRechnung und ZUGFeRD setzen dabei auf die Auszeichnungssprache XML (Extensible Markup Language). Zwei Vorteile ergeben sich daraus: Das XML einer E-Rechnung lässt sich dann auf Wohlgeformtheit und Validität überprüfen.

- Wohlgeformtheit meint dabei, das XML ist frei von syntaktischen Fehlern.

- Validität bzw. Gültigkeit meint dabei, dass das XML über alle notwendigen Inhaltselemente verfügt.

Die notwendigen Inhaltselemente werden durch ein Schema beschrieben; durch eine Document type Definition (DTD) oder über ein XML Schema Definition (XSD).

Im Kontext der E-Rechnungen im B2G-Bereich erreicht man mit der Leitweg-ID (Leitweg-Identifikationsnummer) eine eindeutige Adressierung einer Rechnung an den Rechnungsempfänger in der öffentlichen Verwaltung.

Die Leitweg-ID wird Ihnen vom Auftraggeber im Zuge des Ausschreibungsverfahrens mitgeteilt. Diese Identifikationsnummer soll darüber hinaus sicherstellen, dass die E-Rechnung auch die nachgelagerten rechnungsverarbeitenden Systeme der angeschlossenen Verwaltungseinheiten erreicht. Für Lieferanten des Bundes gehört die Angabe einer Leitweg-ID innerhalb der XRechnung zur Pflicht. Im Standard XRechnung handelt es sich dabei um das Datenfeld „BT-10 Buyer Reference“.

Die Leitweg-ID besteht aus minimal fünf und maximal 46 Stellen. Mehr Informationen erhalten Sie im verlinkten PDF.

Auf Bundesebene zählt allein die XRechnung als gültiger Standard zur Rechnungsstellung. Auf Landesebene kommt neben der erwähnten XRechnung noch das ZUGFeRD-2.1-Format ins Spiel und ist – je nach Bundesland – möglich.

Grundsätzlich bestehen verschiedene Transportoptionen: E-Mail/DE-Mail, Webupload über eines der beschriebenen Rechnungsportale des Bundes bzw. der Länder oder über das PEPPOL-Netzwerk.

Manuell lassen sie die erwähnten Transportwege über einen Webbrowser oder E-Mail-Client bedienen. Natürlich bieten verschiedene ERP-Systeme ebenfalls einen Versand der beiden E-Rechnungsformate XRechnung/ZUGFeRD an.

Hinter dem Kürzel PEPPOL verbirgt sich „Pan–European Public Procurement OnLine“. Ein elektronisches und europaweites Netzwerk rund um das Thema öffentliche Ausschreibungen, das zum Austausch digitaler Dokumente dient, insbesondere von elektronischen Rechnungen. PEPPOL kümmert sich dabei um den Transportweg der Dokumente, also z.B. der E-Rechnungen im Format XRechnung.

- Im B2G trifft der Auftraggeber die Entscheidung, also Bundes- und Landesbehörden.

- Im B2B entscheidet der Rechnungssteller: XRechnung, ZUGFeRD (oder andere EN 19631-entsprechende Rechnungsformate).

Diese Begriffe stammen aus dem B2G-Kontext, genauer: aus der Vergabeverordnung in Deutschland. Diese VgV reglementiert die Vergabe von öffentlichen Aufträgen. Als Bewertungskriterium der Einteilung in unter- bzw. oberschwellig dient der Auftrags- oder Vertragswert ohne Umsatzsteuer. Der Schwellwert ergibt sich aus dem § 106 Schwellenwerte (Gesetz gegen Wettbewerbsbeschränkungen: https://www.gesetze-im-internet.de/gwb/__106.html).